spss时间序列预测步骤

时间序列简单的说就是各时间点上形成的数值序列,通过观察历史数据的变化规律预测未来的值。在这里需要强调一点的是,时间序列分析并不是关于时间的回归,它主要是研究自身的变化规律的。

准备工作:SPSS - 中文版 SPSS 22.0 软件下载与安装教程 - 【附产品授权许可码,永久免费】

第一步:导入数据

路径:【文件】--【打开】--【数据】--【更改文件类型,找到你的数据】--【打开】--【然后会蹦出下图左中的筛选框,基本使用默认值就行,点确定】

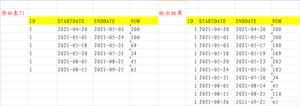

数据中,第一列为融资年月时间(2000-01~2018-12),第二列为融资金额(已脱敏),一共228行数据。

既然是研究融资金额在各时间点上的变化规律,那么第一列的月份必须连续,因此部分月份会有缺失值存在。下面我们需要填补缺失值。

第二步:数据预处理

填补缺失值:

【转换】--【替换缺失值】

【1:选择存在缺失值的列名(金额)】--【2:点击箭头】--【3:重命名填补缺失值之后的列名】--【4:选择填补缺失值的方法】--【5:部分填补方法需要设置邻近点的跨度】--【6:所有方法设置好了之后,点击更改(勿忘)】--【7:点击确定】

共有7个缺失值被邻近点的均值替换,填补之后的数据表为下图右所示。

时间变量的定义:

若需要按照月度(或年度)差分查看分布状况的话,我们还需要对时间列进行转换。

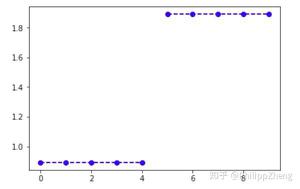

第三步:做图观察

【分析】--【预测】--【序列图】

【变量(y轴,使用填补缺失值后的金额)】--【时间轴标签(x轴)】--【待熟悉之后可以尝试改变‘时间线’、‘格式’、‘转换’里的参数,现在先使用默认值】--【确定】

输出:大致可以看出,金额随着时间的变化是有一定规律的。

第四步:创建时间序列

计算前后相邻两个数值之差

输出:

给‘金额_填补_之差’这一列作图观察数值的变化情况(操作步骤与第三步一样):

图形输出:

如果每个月金额的变化速度一致的话(即接近等差数列),那么‘金额_填补_之差’这一列的数值应该是比较平缓的!

季节差分

输出:

给‘金额_填补_季节性查分’这一列作图观察数值的变化情况(操作步骤与第三步的区别是,需要勾选【差分】和【季节性差分】如下图所示):

图形输出:

第五步:自相关分析

通过自相关看金额变量在时间上是否存在序列依存性。

输出结果:

自相关图中,Sig 小于理论显著性水平 0.01(或0.05) 即认为显著,这些数据间是有自相关的。

第六步:创建模型

【分析】--【预测】--【创建模型】

输出:

平稳的R方:决定系数,现有模型所能够解释的原变量的多少变异(较客观)。

R方:原数据去掉季节趋势,波动趋势,周期趋势之后的变异解释度(偏高)。

RMSE:残差均方。

MAPE:平均相对误差。

MAXApe:最大的相对百分比误差。

MAE:平均实测误差。

MAXAE:最大的绝对误差

H0未被拒绝。H0:当前的模型剩下来的这一块是否被看成是白噪声序列。

保存模型:【分析】--【预测】--【创建模型】

对比预测值与实际值:

按照第三步的操作(区别是 y 轴不仅仅是填充后的金额第一列,还需要选上 以 pre,LCL,UCL为前缀的三列)进行对比:

第七步:预测

【分析】--【预测】--【创建模型】

输出(图表中蓝色线为预测值),同时数据表中也会自动保存具体的预测值:

使用的时候导出就好,(左上角:【文件】--【另存为】)

以上是 spss时间序列预测步骤 的全部内容, 来源链接: utcz.com/a/55477.html