什么样的房子好卖?决定房产价值的最高权重因素是什么

1

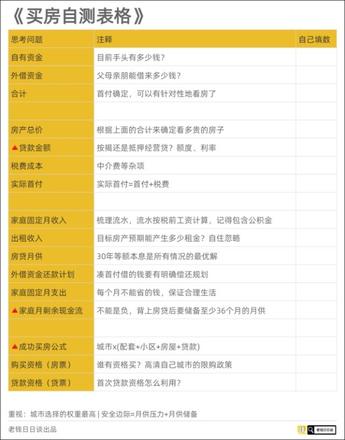

关于应该买多少总价的房子,我之前写过一个版本,以量力而为,衡量好安全边际为出发点。具体来说——

①

先算好可调用的全部资金:自有+外借②

再算好实际首付:首付+中介费+各项税费③

算好能承担的月供极限:收入-必要支出-月供后还有结余④

根据月供和贷款方式倒推出贷款总额实际首付+贷款总额=总价

像这样:

这套思路的好处在于,如果你并非打嘴炮,而是真的想买房,它能帮忙把这事变得很具体,防止脑子一热,过度透支。

2

本文要给出另一套关于房子总价的算法,只不过这次的出发点是

跟着主流接盘侠的购买力走

。大概逻辑是这样的:我们要估算出一个城市主流购房人群所能承受的房价上限是多少?

为什么要算这个数呢?因为一套房子的流动性由它所在城市主流购买力决定。

3

接下来我们开始计算。

首先搜索出你所在城市的

「人均可支配收入」

,这个很容易找,百度一下就有。以北京为例,这是我搜索出来的:

「人均可支配收入」是个非常棒的指标,首先它是扣除五险一金后的到手收入,购买力相当扎实。

其次它可以倒推出家庭收入,比如北京的两口子家庭,其家庭收入就是7.5*2=15W。

当然了,

收入看齐城市平均水平的肯定不是购房主力人群

——这是个不太中听的残酷现实。真正的购房主力是高收入家庭

,所以我们以15万为基础,再乘以2倍的系数,也就是30万年收入。那么30万年收入的家庭能负担的月供上限是多少呢?

银行规定的月供极限是月薪的一半。

考虑到我们计算的是到手的实际收入,还有公积金作为补充,所以这个系数可以比一半高些,算0.7吧!

高收入家庭的月供上限

为30W*0.7=21W。接着以月供上限为基础,反推贷款上限362W。

P.S. 用月供倒推贷款总额,可以百度「房贷反算计算器」,既然是计算上限,我肯定用30年等额本息来算。

最后以贷款上限/0.6来反推总房价,362/0.6=603万。

P.S. 因为北京的贷款上限是65%,又涉及评估价、税费等磨损,所以我选择了0.6这个系数。其它城市用0.7更为合理。

4

不忘初心,我们这一套连招算的是城主流购买力能负担的房价上限。

如果你买的房子总价低于它,意味着城市购房主力是负担得起的,

只要房子本身符合主流审美,没啥硬伤,至少流动性是有一定保障的。

注意,房价上限和流动性强弱挂钩,

并不意味着涨得好

。比如后疫情时代,一线城市涨得好的都是高总价的改善房,这点是很多中介证实过的,三居出得更快。

5

肯定有读者想说,光算月供了,首付你咋不算你呢?

大哥,咱们都实事求是点!首付

(尤其是一线城市)

还跟个人收入挂钩吗?它不是跟家庭财富(六个钱包)

挂钩吗?还有读者会说,算个总价上限就意味着流动性好?你忽悠谁呢?

大哥,我就是提供一个参考标准而已。

你真想知道什么样的房子流动性好,很容易!你对哪个板块感兴趣,找个绿牌中介,直接问片区内成交量最好、卖得最快的小区是哪个?主流户型带看几套——这是市场用脚投票的最真实的结果,实地感受一下效果更佳。

6

最后总结一下:

本文计算的城市房价上限,其真正的锚是

城市高收入家庭所能负担的月供极限

。这个指标没有任何个人好恶,其目的是

跟着城市主流购买力的需求和偏好走,在主流的范围里优中优选,以期取得更好的保值和卖出

。毕竟房住不炒真的深入人心了,大家的买房半径和产品选择都在收缩,还是要好好琢磨下,手里这套房子以后要卖给谁。

也拜托大家用本文的算法,计算下你所在城市的购房总价极限是多少,发在评论区里。多谢!

7

一线城市:

北京、上海、深圳、广州强二线城市:

福州、济南、青岛、无锡、宁波、苏州、成都、长沙、南京、杭州、重庆、武汉、合肥、西安、厦门、珠海弱二线城市:

昆明、郑州、南昌、石家庄、贵阳、呼和浩特、乌鲁木齐、沈阳、长春、哈尔滨、海口其它城市就别碰了,弱二线城市最好也别碰了。

毕竟城市才是决定房产价值的最高权重因素。

以上是 什么样的房子好卖?决定房产价值的最高权重因素是什么 的全部内容, 来源链接: utcz.com/wiki/747666.html