汽车车险怎么买便宜又划算(老司机教你车险搭配不吃亏)

最近懂保君发现,很多朋友车子买了好几辆,自称老司机,但是车险知识的条条框框还没整明白,压根不知道怎么买最合理。

哪些必须要买,哪些不适合买,全都听车险代理人的安排,殊不知这样的操作咱们的钱袋子会很“受伤”!

所以,懂保君今天给大家好好科普车险,一文教你轻松搞懂车险,小白秒变“老司机”。

主要内容如下:

1、车险有哪些?

2、该买哪些车险?

3、怎么买最便宜?

4、出险了怎么报案?

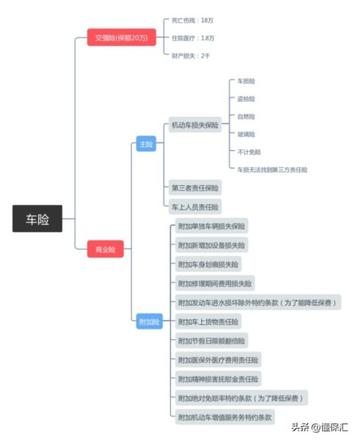

一、车险种类有哪些?

车改之后,车险分为交强险与商业险,商业险分为3大主险与11个附加险。

下表是所有车险险种,大家可以收藏,买车险的时候方便拿出来对照参考。

1、交强险

交强险全称“机动车交通事故责任强制保险”,重点划在“强制”两个字上。说白了,这是国家要求必须买的。

不买的话,不能上牌验车,也不能开上路,

另外,交强险的保额不是赔给自己的,交强险是用来赔交通事故中另一方的,而你的损失由对方买的交强险赔付。

主要保障因事故造成对方的死伤、医疗费用和财产损失,自己车辆的维修费、车内人员受伤等,都是不赔的。

而且交强险的赔偿是按照项目计算的,每个项目都有固定的赔付额度,超过额度的部分就要自己承担了。

可以这么理解,交强险相当于我们的医保,保额低、保障也不够全面。因此,我们还需要另外配置商业车险来作为补充。

2、商业险

商业险不强制购买,可以自由选择是否投保,具体保额也可以自己定。

建议大家重点关注这3种:第三者责任险、车上人员责任险、车损险。

第三者责任险:

它并不是保车主的,而是赔偿第三者的。第三者责任险其实就是你把别人的车、物品或者人撞伤了,只要在保险责任范围内,保险公司都会无条件去赔付。

当然赔付的额度也是根据你当时填的来赔,但由于每个档次的价格都差不多,还是建议车主往大的保额去保,以防万一。

车损险:

发生事故后,自己的车辆需要修车时就用车损险,如果不买这个,发生事故,不是对方全责,那么你自己的修车钱要你自己出。

车上人员责任险:

也称为 “座位险”,保自己车上的乘客和司机,保额可以自己选择。发生人身伤亡时,可以赔一笔钱给车主。

这三类险种中,建议大家重点关注 “三者险”,最高能买1000万保额。如果在一二线城市,保额至少买到 300 万以上。因为大城市里不仅豪车多,死亡赔付标准也更高。

举个例子:最新深圳死亡伤残赔偿金额高达125万元,抚养费86万元,死亡赔偿累计高达211万元。

另外,以上提到的3种车险都是主险,买了主险之后还可以在此基础上购买附加险,保障更加全面,但相应的保费也会增加。

那么,这么多车险哪些是值得买的呢?跟着懂保君接着往下看。

二、车险怎么买最合理?那这么多车险产品,到底哪些真正有用?哪些纯属鸡肋呢?懂保君下面就介绍老司机都怎么买,如果不了解的,照着买,也不会出错。

1、交强险:必买,不买不能上路

交强险三个特点:强制购买,不买无法上路;全国统一收费;对第三方的伤害最高赔付20万元。

交强险只能赔付他人的损失,主要保障因事故造成对方的死伤、医疗费用和财产损失。自己车辆的维修费、车内人员受伤等,都是不赔的;当然你的损失也是由造成你受伤的人的交强险来赔。

简单说就是,你和别人撞车了,你的交强险赔别人,别人的交强险赔你。

交强险的赔偿是按照项目计算的,每个项目都有固定的赔付额度,超过额度的部分就要自己承担了。

大家注意这个无责赔偿费用,简单说,假如老王的车撞到你的车,老王受伤了,虽然是他全责,这时候你的交强险还要赔他医药费。难受,被人撞了还得给人赔钱(虽然是保险公司赔)。

交强险费率:

车险2020年的改革,大家交强险对5折优惠非常期待,但是仅有4个地区能够实现,这多少让人有些失望。

影响交强险费率的因素主要是无赔款优待系数,不同地区执行标准不一样。

以E区的上海为例,最多能优惠30%,保险费用6座以下的能减到665元,6座以上的能减到770,当然,能优惠的条件是连续三年不出险。

只要出险,之前积累的优惠就没有了,所以各位车主面对两三百的小损失,个人觉得可以自掏腰包的,没必要报保险。

一般情况下,交强险有垫付义务,如果驾车造成受害人受伤需要抢救,无论你有没有责任,救人要紧,在医院产生的费用可以让保险公司先垫付。

2、商业险:数据告诉我们,建议买,用得上也赔的到

以2020年为例, 全国商业险投保率(商业险投保率=商业险保单件数/交强险保单件数)为84.9%,也就是说100个人里面有85个人买了商业险。

那这85个人为什么买呢:

从出险频率看,一年有超过1/5的概率用得上商业险:全国商业险平均出险频度(出险频度=立案件数/满期车年)为22.1%

从出险后赔款看,赔款远高于保费:全国商业险案均已结赔款(案均已结赔款=已结赔款/已结件数)为5279元,对比2020年商业险单均保费为2759元。

1)三者险:只要上路就必买

简单来说,第三者责任险的意思就是你的车子撞人了或者撞坏了别人的东西,就可以用第三者责任险来赔,作用跟交强险类似,可作为交强险的补充,超出交强险的部分用三责险来承担。

这其中的第三者,是除了你和保险公司之外的第三方,可以是一辆车,一个人,一棵树,赔付的范围比较广泛。

那三者险买多少保额好呢?

三者险充足保额= 当地死亡事故责任赔偿费用 – 交强险死亡赔偿限额(18万)。

其中,当地死亡事故责任赔偿费用 = 死亡赔偿金 + 丧葬费 + 精神抚慰金+扶养人生活费 = 上一年度居民人均可支配收入 × 20 年 + 上一年居民人均可支配收入 × 0. 5 年 + 5万精神抚慰金+上一年度城镇居民人均消费性支出 × 15 年。

例如上海市2021年人均可支配收入=78027元,消费支出48879元。

那么,三者险充足保额=78027*20+78027*0.5+50000+48879*15-180000=220万元,建议上海车主至少买200万以上的三者险。

2)机动车第三者责任保险附加法定节假日限额翻倍赔:部分车主可买

听代理人给你介绍三者险的时候,想必“法定节假日限额翻倍赔”这个附加险肯定也会推荐给你的。

这个附加险的作用就是在法定节假日的时候三者险的保额翻倍。

比如平时买的100万三责险保额,法定节假日开车出去玩,出事了三者险最高可以赔200万。

这个附加险是否购买看个人情况,如果你节假日经常开车自驾游,建议买上。

毕竟节假日路上人挤人,人一多了不守规矩的人就多了,风险也会大大增加。不过,你要是觉得三者险的保额已经够了,那就没必要买了。

3)车损险:担心车辆受损可以购买

顾名思义,车损险就是赔付自己车辆损失的保险。如果你是刚买了新车,可以考虑这个险种,毕竟新车刮了擦了,还是有点心痛的。

经过2020年的改革之后,盗抢险、自燃险、玻璃破碎险等险种不需要单独购买,统统并入车损险保障范围。

生活中绝大部分的事故都可以用车损险来赔,最常见的交通事故车辆碰撞导致的本车的损失,车损险也可以买单。

车损险保的是自己的车,保额一般是自己车的价值。如果发生双方事故,导致自己和对方的车都受损了,是自己全责或者部分责任,那么自己的车辆走车损险,对方的车辆走交强险和第三者责任险;若是自己无责任,那么所有费用都是对方保险公司出。

4)座位险/驾乘险:重视车上人员安全可以购买

座位险即车上人员责任险,其本质是责任险,这个险是跟车走的。无论是谁坐了你的车,出事儿了按照座位赔钱。

比如某车主为自己的车投保了座位险,则该车主自己、家人或者是朋友同事乘坐这辆车,

发生意外都会按照座位赔钱。

驾乘险即驾乘意外险,其本质是意外险,对车上的驾驶员以及乘客做出保障,当发生意外事故时,保险公司会对司机以及乘客的人身安全进行赔偿。

驾乘险和座位险两个险种不能相互替代,车主朋友们要仔细区分,结合自己的实际情况,决定是否购买。

下图是座位险与驾乘险的区别:

如果你一会坐A车,一会又开B车,经常要更换驾乘车辆,建议购买“跟人”的驾乘险。可以对你的出行提供保障。

如果自己的车经常载不同的人,建议买“跟车”的座位险,毕竟你可能给家人买了全部保险,

但你不敢保证不好拒绝上车的“其他人群”买了保险。

要是一个不小心出事儿了,小伤还好,赔大了恐怕扯皮起来朋友都没得做。

有个保险给自己兜底的话,会轻松很多。

5)附加医保外医疗费用责任险

懂保君朋友买车险的时候,我给他介绍的一位保险业内寿险资深核保专家,同时也是十几年的老车主,千叮咛万嘱咐,一定要他买这个险种。说实在话,以前他对这个险种真的是听都没听过,不过当他听完核保老师的分析,觉得还是很有道理:

当造成人伤事故(第三者和车上人员)时候,若产生治疗费用,在医保外的项目,保险公司不承担,必须投保附加医保外医疗费用责任险才可。

一般医保外费用,在伤者救治医疗费用金额的15%左右,若造成较大事故,比例可能更高,考虑到交通事故容易造成骨折以及骨科耗材的价格,建议购买商业险的车主购买这个附加险。

不过要注意的是,想买这个险种,必须购买三者险或者车损险之后才可附加。

当然了,除了以上车险之外,还有很多附加险种也是很实用的,比如前面没有提到的“不计免赔额险”,买了这个险之后,主险就可以全赔,如果涉事金额巨大,这个附加险还是很给力的。

三、怎么买最便宜?

看到这里,什么保险该买,什么不该买,相信大家应该有了清晰的认识,那怎么买最便宜呢?

要想搞明白这个问题,我们得先了解,车险费用的计算方式。

车险的价格体系是由国家规定的,主要有三个维度来决定你的车险费。

第一个维度是车型和险种。

每一个险种,都有一个价格梯度,每个梯度对应一个一种车型。确定了险种,又确定了车型,最基本的保费就确定了。

第二个维度是出事故的次数。

出事故的次数越多,保费越贵,反之则越少。

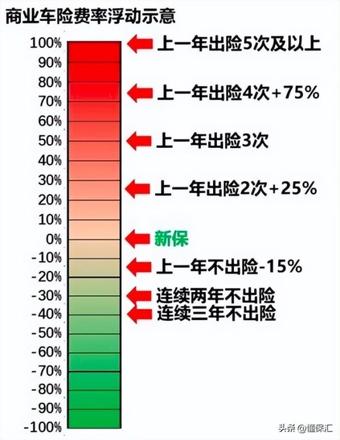

最新费改后的折扣层次如下:

这张图表主要是说:

连续三年没发生商业赔款,基础保费打6折;

连续两年没发生商业赔款,基础保费打7折;

上一年没发生商业赔款,基础保费打85折;

新车上险或上年发生1次商业赔款,不打折;

上年发生2次商业赔款,保费上浮25%;

上年发生3次商业赔款,保费上浮50%;

上年发生4次商业赔款,保费上浮75%;

上年发生5次商业赔款以上,商业险翻倍或者可能拒保。

也就是说,连续一段时间不出险,车险费率会有很大折扣;反之,出险次数多的话,不仅没折扣,次年保费还会上浮。

第三个维度是其他折扣系数。

我们实际去买车险的时候有可能更便宜或者更贵,因为除了前面两个维度,车险价格还由其他大大小小十几个调整系数决定,比如年龄、性别、驾龄、行驶区域等等。

最终买到手的车险价格从纸面上来说,是个未知数,但可以看出的是,其他调整系数和车型险种等,我们没法决定,只有交通事故的次数,我们越能安全平稳行驶,保费越是便宜,这个因素才是折扣的大头!

那么,关键的问题来了,现在投保渠道那么多,在哪里买更便宜呢?

一般情况下,如果你买车险综合实力TOP3的保险公司(人保、平安、太平洋),无论你在什么渠道购买,保费都相差不大,主要是赠品价值差异。

比如A渠道送购物卡,B渠道送洗车、小保养、喷漆、代驾、机场停车等,C渠道送贴膜,D渠道再加送小家电……

懂保君的经验是,电销渠道折扣往往更大,4S店则相对较小。

而且同一家保险公司,不同电销渠道给出的促销方案,也会有轻微差异。

如果是其他保险公司,价格战可能会打得更明显一点,乍一看更划算。

但懂保君建议不要贪这个便宜,优选上面提到的三大车险公司。

因为车险和人身险不同,一是理赔概率高得多,二是一旦发生事故,很多人会急成热锅上的蚂蚁,第一时间的服务特别重要,大保险公司网点覆盖更密,道路救援更及时,理赔服务更周到。

四、出险了怎么报案?

搞定了车险怎么买的问题之后,下面懂保君继续给大姐介绍最后一个部分:车险报案理赔流程。

车险报案有一定的流程,如下图:

顺!序!千!万!不!能!乱!

出了交通事故,千万别拖,一定要第一时间给保险公司打电话报案,超过48小时不报案,保险公司是可以不予赔付的!

一般情况下,保险公司会要求你先报案,让警方留下记录,涉及到第三方的事故,需要警方出具事故责任认定书。

报案之后,保险公司会派人查勘现场,照相,然后把车开到维修单位去确定损失,定损需要有保险公司、修理厂(4S店)及客户三方共同参与。

修理厂(4S店)会根据车损情况,给一个修理方案。

方案包括哪些配件要换,哪些配件要修,材料费多少钱,人工费多少钱,由保险公司的专业定损人员确定无误后,给出一个维修总金额,这个金额就是保险公司的赔付金额。

如果你为了图省事,还没通知保险公司,就先开到附近或熟悉的修理厂修车,等保险公司介入后,搞不清你到底修了多少钱,你说修了5000元,保险公司说不对,报价太高了,3000元就能修好,到时就扯不清了……

日常行车过程中,发生重大事故的概率比较小,更容易发生的是轻微事故,人没撞伤,车子也只是轻微擦伤。

这种情况可以启动快速(简易)理赔流程,不用约好时间一起去交警大队或修理厂,理赔员现场拍照取证后,直接和你约定一个理赔额,自己有空再去修,去哪里修也随你。

如果你觉得车子划了一道痕无所谓,这钱拿去吃吃喝喝也可以~

还有个小秘诀送给大家,如果定损金额产生差价,有两种解决方案:一是投诉到12378保监局;二是起诉保险公司,前一种最省力有效。

再比如定损过程中,你想直接更换某个配件,但保险公司只肯出维修的钱,投诉到12378,一般也能解决。

总之,凡事遇到和保险公司协商不好的事,觉得自己受委屈了,第一选择是打12378。

当然,关于报案理赔这部分懂保君虽然希望你永远也用不到,但凡事有备无患。

最后,懂保君再说一句,保险不是万能的,只能作为事后补救的措施。即使买齐了车险,也希望大家注意安全驾驶。

以上是 汽车车险怎么买便宜又划算(老司机教你车险搭配不吃亏) 的全部内容, 来源链接: utcz.com/wiki/746528.html