现值终值年金6个公式(年金现值和年金终值的公式)

一、年金定义

年金(Annuity)是指一定时期内每次等额收付的系列款项,通常用A来表示。

年金最初就是指一年一次的付款,但是后来有很多跟年金一样的性质的付款出现,但是其时间间隔不是一年,还有的是一年一次的收款,慢慢的,年金的指代的范围就扩大了,虽然现在年金所指代的范围扩大了,但是依然沿用年金这个叫法;

年金的特点在于等额、等期、等息,是一种理想化的收付款项,等额是指每次收付款的金额相等,等期是指经过相同的时间间隔就会发生一次收付款,等息是指年金整个收支过程,利率是保持不变的。

二、年金的分类

按照年金收付款时间点和其他收付条件的不同,年金分为普通年金、预付年金、递延年金和永续年金;

普通年金:又称为后付年金,是指从第一期起,在连续间隔期相等的多个时期中,每期期末收付等额年金的年金;

预付年金:又称先付年金、即付本金或期初年金,是指从第一期起,在连续间隔期相等的多个时期中,每期期初等额收付的系列款项,预付年金与普通年金的区别仅在于收付款时间点不同,普通年金发生在期末,而预付年金发生在期初。

递延年金:是指在第一期开始,递延一定时期后,开始在在连续间隔期相等的多个时期中,每期期末支付等额年金的年金,递延年金是普通年金的一种特殊形式;

永续年金:是等额收付年金的期限无限的一种特殊的普通年金。

三、年金的计算

年金是一种特殊形式的收付款项,核算年金的目的是帮助使用者衡量收支,所以年金的应用在于计算年金的终值F(Future Value或者Final Value,也叫本利和,即本金和利息的和)和现值p(present Value),当然有时候也会要计算收付次数n(n也代表年金收支的期数)、利率i、年金A。

计算年金的时候,不是站在收款方或者付款方的角度,而是站在一个与年金收付无关系的第三方角度,来计算年金的现值和终值;

因为年金现值和终值的计算基础是资金的复利计算,所以先介绍资金在复利情况下现值和终值的计算:

复利现值:p=F*(1+i)^-n,(1+i)^-n也称为复利现值系数,记作(p/F,i,n)

复利终值:F=p*(1+i)ⁿ,(1+i)ⁿ也称为为复利终值系数,记作(F/p,i,n)

普通年金现值和终值的计算

普通年金现值和终值的计算也就是将每一次的收付款按复利计算现值或终值,然后在再加总求和;

原始公式:

p=A(1+i)^-1+A(1+i)^-2+……+A(1+i)^-n

F=A(1+i)^1+A(1+i)^2+……+A(1+i)^(n-1)

公式中的每一项对应的就是年金中的一次收付款,通过将每一次收付款按照复利现值(复利终值)公式算出现值(终值)之后,再求和,就得到年金现值(年金终值)的公式了;

如果使用该公式计算,年金收付次数较多时,计算起来很繁琐,为了方便计算,通过推导可以将公式简化如下:

p=A*[1-(1+i)^-n]/i

F=A*[(1+i)^n-1]/i

将公式右边年金以外部分视为系数(分别称作年金现值系数和年金终值系数),通过查询相关系数表找出对应的值,可以进一步简化计算;

p=A*(p/A,i,n)

F=A*(F/A,i,n)

例题:2020年初张某因工作原因要出国工作三年,拟在银行存入一笔款项请家人分次取出正好付清三年房屋物业费,每年支付两次,一次是6月末一次是12月末,每次3000元,若存款年利率是6%,那么张某出国前应存入银行多少钱?((p/A,3%,6)=5.4172)

该题中求的是普通年金现值,因为每年支付两次,三年就是6次,收付款次数n=6,利率也要与收付款间隔期对应,所以利率i=3%;

可以使用原始公式进行计算,就是将每一次支付的物业费按其支付的时间点折现到2020年初,然后再将所有现值的和加起来,就可以得到年金现值,在这里十三就不详细列出原始公式计算过程了;

用年金现值系数可以算出

p=3000*(p/A,3%,6)=16251.60

预付年金现值和终值的计算

原始公式:

p=A(1+i)^-1+A(1+i)^-2+……+A(1+i)^-(n-1)

F=A(1+i)^2+A(1+i)^3+……+A(1+i)^(n)

和普通年金的原始公式计算的原理相同,公式中的每一项对应的是预付年金中的一次收付款,通过将每一次收付款按照复利现值(终值)公式算出现值(终值)之后,再求和,就得到预付年金现值(终值)的公式了;

预付年金同样可以通过推导进行简化,但是还有一个更加简便的方法,预付年金和普通年金的区别在于收付款的时间点,普通年金收付款的时间点在每期的期末,而预付年金的收付款时间点在每期的期初,这个差异就导致预付年金每一次收付款的现值要比普通年金收付款的现值少折现一次,也就是少除以一次(1+i),所以预付年金的现值可由普通年金现值公式算出:

p=A*(p/A,i,n)*(1+i)

同样的原理,对于预付年金的终值,每一次收付款的终值要比普通年金多算一次利息,也就是多乘以一次(1+i),所以预付年金的终值就等于

F=A*(F/A,i,n)*(1+i)

如此一来,预付年金的现值和终值都等于普通年金的现值和终值乘以(1+i),对于预付年金的计算就转化成了普通年金的计算;

例题:某公司拟在5年后还清100万元债务,从现在起每年年初存入银行一笔款项。假设银行存款利率为10%,则每年应存入银行多少元?((F/A,10%,5)=6.1051)

这里求的是预付年金每年付款金额A,已知终值F=100万,利率i=10%,付款次数n=5,用普通年金公式来计算预付年金终值,普通年金的付款次数n和利率i与预付年金的相等,

1000000=A*(F/A,10%,5)*(1+10%)

解得A=148906.80元

递延年金现值和终值的计算

递延年金是一种特殊的普通年金,所以在计算时可以用普通年金的公式进行计算,应该注意的是对于递延期数的处理,假设m代表递延的期数,收付款次数为n;

递延年金的现值

方法一

递延年金的现值等于“收付次数为递延期数m与收付次数n之和的普通年金现值”减去“收付次数为递延期数m的普通年金现值”的差,公式如下:

p=A*(p/A,i,m+n)-A*(p/A,i,m)

之所以可以这样计算,其实是因为对于以(m+n)为收付次数的普通年金,我们要求的递延年金现值,少了前面m次收付款的折现值,而这m次收付款的折现值就等于收付次数为m的普通年金现值,所以就有了上述公式;

方法二

递延年金的现值等于收付次数为n的普通年金现值再按递延期数m计算复利现值,公式如下:

p=A*(p/A,i,n)*(p/F,i,m)

这样计算的原理在于,现将递延年金视为普通年金,计算出在第m期末的价值,这时候就相当于计算收付次数为n的普通年金现值,我们最终要求的是处于当前时点的现值,所以再将之前计算的普通年金现值按m期计算复利现值,就得到我们所要求的结果了;

方法三

递延年金的现值等于收付次数为n的普通年金终值再按收付次数(m+n)计算复利现值,公式如下:

p=A*(F/A,i,n)*(p/F,i,m+n)

其实这样计算的原理和方法二是相似的,先将递延年金视为普通年金,算出其在m+n期末的终值,需要求当前时点的现值,就等于将之前计算结果按m+n期折现的复利现值;

例题:某企业近期付款购买了一台设备,总价款为100万元,从第二年年末开始付款,分五年平均支付,年利率为10%,则该设备的现值是多少?((p/A,10%,6)=4.3553、(p/A,10%,1)=0.9091、(p/A,10%,5)=3.7908、(p/F,10%,1)=0.9091、(F/A,10%,5)=6.1051、(p/F,10%,6)=0.5645)

该题是求递延年金现值,递延期数m=1,收付次数n=5,年金A=100/5=20万元,利率i=10%,

方法一

递延年金的现值等于“收付次数为6(m+n=6)的普通年金现值”减去“收付次数为1(m=1)的普通年金现值”的差;

p=20*(p/A,10%,6)-20*(p/A,10%,1)=68.92

方法二

递延年金的现值等于收付次数为5(n=5)的普通年金现值再按递延期数1(m=1)计算复利现值,公式如下:

p=20*(p/A,10%,5)*(p/F,10%,1)=68.92

方法三

递延年金的现值等于收付次数为5(n=5)的普通年金终值再按收付次数6(m+n=6)计算复利现值,公式如下:

p=20*(F/A,10%,5)*(p/F,10%,6)=68.92

递延年金终值

递延年金的终值和收付次数为n的普通年金终值是一样的,因为收付次数同为n,递延年金最初一笔收付款和普通年金的第一笔收付款的终值都是A*(1+i)^(n-1),经过比较可以发现,递延年金每一笔收付款的终值,和普通年金对应次数收付款的终值的计算方式是一样的,所以递延年金终值公式就是普通年金的终值公式;

F=A*(F/A,i,n)

永续年金的计算

永续年金没有终值,因为永续年金没有最终期,永续年金会一直收支款项;

永续年金的现值等于p=A/i,可由普通年金现值公式,求当收付次数n趋于无穷大时推导出来;

插值法估计利率i或收付次数n

对于年金现值或终值公式,一般来说有4个变量,即现值p或终值F、年金A、利率i和收付次数n,在计算中,一般是知道其中的三个,然后求未知的一个,其中比较特殊的是求利率i和收付次数n;

这是因为在计算中,我们将公式进行了简化,将i和n包含到了现值系数或者终值系数中,而且用原始公式计算较为繁琐,不够方便,使用插值法计算则相对简单;

用插值法进行计算,首先由现有条件可得到一个关于利率i或者收付次数n的一元方程,以年金现值公式为例,由条件一般可知p、A,假设已知收付次数n,求利率i,则此时可得函数p/A=(p/A,i,n),此时可以将方程左边看成一个整体B,视为因变量,因为收付次数n已知,该函数就是一个以i为自变量的一元函数;

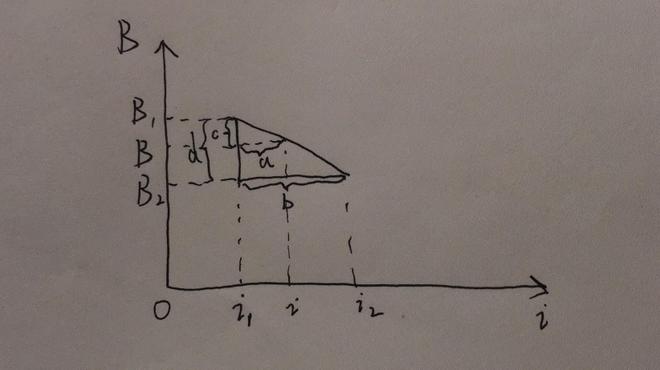

然后再选取这一个一元函数中离所知点(因为p、A和n已知,所以在直角坐标系中,所知点为(i,p/A))最近的两个点,可以通过年金现值系数表来找出,一个大于一个小于所知点值的点,如下图,

由直角三角形的关系就可以得出a/b=c/d

也即(i-i1)/(i2-i1)=(B1-B)/(B1-B2),通过年金现值系数表,其他两个点的对应的值我们是知道的,那么这个方程就只有一个未知数i,所以通过这个方程我们就可以求得i;

之所以能通过三角形关系来计算出利率i,是因为插值法假设我们选取的这三个点足够接近,以致于可以视为这三个点在一条直线上,比如地球是圆的,但当你选取的地球上两个点之间的距离足够小时,两点之间就可以看做是直线,就像我们平常不会感觉到地球表面是圆的一样,就是因为相对于地球来说,我们所处的点足够小;

小结:插值法计算的关键在于借由年金现值或终值公式构建一个关于所要求的的利率i或者收付次数n的一元函数,另外还需要两个已知的函数点来帮助求解,可通过系数表来查找。

例题:某公司向银行借入12000元,借款期为3年,每年年末还本付息额为4600元,(p/A,7%,3)=2.6243,(p/A,8%,3)=2.5571,则借款利率为多少?

该题中已知现值p=12000,收付次数n=3,年金A=4600,求利率i,

第一步,先利用年金现值公式构建一个方程

p/A=(p/A,i,3)

第二步,目前所知点为(i,p/A=12000/4600=2.6087),此时离他最近的一个值大于他的点和一个值小于他的点就是题目给的两个点(7%,2.6243)、(8%,2.5571),利用插值法可以得到

(i-7%)/(8%-7%)=(2.6243-2.6087)/(2.6243-2.5571)

解方程得i=7.33%

总结:各种年金的计算都可以转化成普通年金的计算,插值法的计算推理过程较为复杂,可以直接记忆公式来进行计算。

声明:财经知识介绍系列是十三自己的学习心得和体会,仅供大家学习交流使用,如有不足或错误的地方,还请大家指出。

用最简单的语言介绍经济财税知识,微信公众号:易审!

以上是 现值终值年金6个公式(年金现值和年金终值的公式) 的全部内容, 来源链接: utcz.com/qa/955898.html